Daļai strādājošo sola samazināt nodokļu slogu

No nākama gada plānots palielināt diferencēto neapliekamo minimumu no līdzšinējiem 300 uz 350 eiro mēnesī. Taču vienlaikus pakāpeniski līdz 2023. gadam paredzēta akcīzes nodokļa likmju paaugstināšana tabakas produktiem, paredzētas izmaiņas arī transportlīdzekļu nodokļos un nodevās, paredz Finanšu ministrijas valdībā iesniegtais informatīvais ziņojums par nodokļu politikas attīstības virzieniem.13.08.2020.

Diferencētā neapliekamā minimuma palielināšana no līdzšinējiem 300 uz 350 eiro mēnesī skars tikai tos strādājošos, kuru darba alga uz papīra ir mazāka nekā 500 eiro mēnesī un kuriem nav apgādājamo. Šādi cilvēki mēnesī uz rokas varētu saņemt par 10 eiro vairāk nekā šobrīd. Pārējiem strādājošajiem neapliekamā minimuma palielināšana, ja, protams, valdība un Saeima to akceptēs, dos mazāku labumu vai vispār summu neietekmēs.

Pirms 13. Saeimas vēlēšanām, Jaunā konservatīvā partija (JKP) un “Attīstībai/Par!” (AP) solīja neapliekamo minimumu algām palielināt līdz 500 eiro, “Saskaņa” ‒ atbrīvot minimālo algu no nodokļiem. Neapliekamo minimumu solīja palielināt arī “Jaunā Vienotība”, tiesa, neprecizējot, par cik. Diemžēl izskatās, ka solījumi neiet roku rokā ar darbiem. Šogad neapliekamais minums ir 300 eiro, kas atpaliek gan no JKP un AP solītajiem 500 eiro, gan “Saskaņas” ‒ 430 eiro (tik liela šobrīd ir minimālā alga). JKP, AP un “Saskaņai” Saeimā šobrīd ir 52 balsis. Tas nozīmē, ka ar politisko gribu pietiktu, lai jau šogad neapliekamais minimums būtu vismaz 430 eiro apmērā.

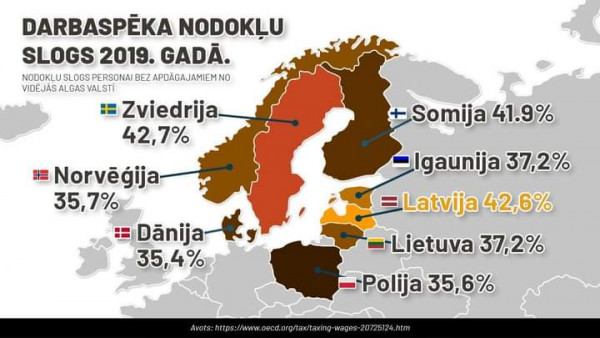

Latvijā – augstākais darbaspēka nodokļu slogs Baltijā

Tas ir mīts, ka Latvijā ir zemi darbaspēka nodokļi, norāda Latvijas Tirdzniecības un rūpniecības kamera (LTRK). Zems ir kopējo iekasēto nodokļu slogs pret IKP. Turpretī, pat pēc OECD datiem, Latvijā darbaspēka nodokļu likmes un arī papildu darbaspēka izmaksas ir augstākās Baltijā un augstākas nekā daļā Skandināvijas valstu – Somijā, Norvēģijā, Dānijā, tās līdzinās Zviedrijas darbaspēka nodokļu likmēm.

“Augstie darbaspēka nodokļi un izmaksas ir tās, kas bremzē Latvijai iespējas augt ‒ mazina esošo uzņēmumu iespējas vienlīdzīgi konkurēt investīciju piesaistē ar citām valstīm, kā arī panākt, ka Latvijas uzņēmumi ir konkurētspējīgi, radot eksporta produktus. Šis ir brīdis, kad politiķiem ir iespēja mainīt pieeju nodokļu sistēmai un attieksmei pret uzņēmumiem. Nav pieļaujami politisku interešu dēļ katram raut nodokļu sistēmas “deķi” uz savu pusi un likt papildus nodokļu, administratīvo un kontroles slogu uz tiem uzņēmumiem, kas tos godprātīgi maksā jau šobrīd. Ir piemērots laiks mainīt fokusu – radīt konkurētspēju, produktivitāti un izaugsmi veicinošu nodokļu politiku un uzņēmējdarbības vidi,” pauž LTRK.

Latvijas Tirdzniecības un rūpniecības kameras ieskatā, veidojot jebkādas nodokļu politikas izmaiņas, jāņem vērā uzņēmēju viedoklis, to nepieciešamības un priekšlikumi konkurētspējas celšanai. “Uzņēmēji vēlas stabilitāti, paredzamas nodokļu izmaiņas, konkurētspējīgu vidi un pārdomātus lēmumus, lai var plānot un rēķināties ar izdevumu slogu. Nav pieļaujamas nodokļu izmaiņas tikai mainīšanas pēc vai uzliekot kaut mazāko papildu izmaksu vai administratīvo slogu tiem, kas jau šobrīd godprātīgi maksā visus nodokļus. Ja izmaiņas nodokļu politikā tiek veiktas, tām jābūt jēgpilnām ‒ vērstām uz konkurētspējas celšanu, sistēmas ilgtspēju, kā arī jāiesaista nodokļu nomaksā tos nodokļu maksātājus, kuri šobrīd ir ēnas pusē. Latvijas uzņēmējdarbības videi ir jābūt konkurētspējīgai, jo īpaši šajos laikos, kad visas pasaules valstis domā, kā kļūt pievilcīgākām, veicinot esošo uzņēmumu spēju eksportēt un konkurēt ar citām valstīm, kā arī panākt, ka investori izvēlas tieši viņus! Veidojot nodokļu izmaiņas, jāskatās uz šādiem pamatjautājumiem: vai izmaiņas veicina to, ka mēs piesaistām labākos speciālistus, vai esam konkurētspējīgi, vai domājam ilgtspējīgi, vai politikas veidotāji palīdz uzņēmējiem augt,” Latvijas Tirdzniecības un rūpniecības kameras (LTRK) rosinātajā diskusijā “Nodokļu politikas evolūcija ‒ tautsaimniecības izaugsmei un konkurētspējīgai uzņēmējdarbības videi” jūlija vidū teica LTRK viceprezidente Elīna Rītiņa.

Darbaspēka nodokļu slogs Latvijā ir augstāks nekā pārējās Baltijas valstīs. Latvijā darbiniekam viens izmaksātais eiro uzņēmumam izmaksā 1,74 eiro, bet Lietuvā 1,62 eiro un Igaunijā 1,56 eiro.

Arī uzņēmuma “HKScan Latvia” pārdošanas direktors Heino Lapiņš norāda uz būtiskām nodokļu atšķirībām Baltijas valstīs. “Mūsu koncerns ir viens no lielākajiem pārtikas ražotājiem Ziemeļeiropā ar vairāk nekā 1,7 miljardu eiro apgrozījumu gadā, un mēs ar mūsu Latvijas komandu ikdienā nemitīgi cīnāmies par ražošanas attīstību Latvijā ‒ par investīcijām katru gadu. Es varu pateikt no savas puses, ka šī cīņa ar mūsu kolēģiem no citām Ziemeļeiropas valstīm ar katru gadu paliek sarežģītāka. Darba izmaksas ir lielākā starpība starp Baltijas valstu ražotājiem, un darba devējam šī ir nodokļu nasta. Piemēram, uz mūsu 212 darbiniekiem, ja mēs ražotu savu produkciju 160 km attālumā Valgā, kas ir tāpat kā Madona, būtībā ģeogrāfiski ļoti tuvu, mēs tikai uz algu starpību vien samazinātu savu izmaksu bāzi par 450 tūkstošiem eiro gadā. Lietuvā tie būtu tuvu pie 250 tūkstošiem eiro. Tas ir tikai uz darba nodokļiem,” konferencē sacīja H. Lapiņš.

LTRK ieskatā nodokļu sistēmas evolūcijai jābūt tādai, kas rezultējas nodokļu maksātāju uzvedības maiņā un veicina tautsaimniecības strukturālas izmaiņas, attīstot augstas pievienotās vērtības nozares un veicina uz cilvēka zināšanām un prasmēm balstītu izaugsmi, kas nodrošinātu ikviena uzņēmuma un ikkatra indivīda interesi palielināt savas kompetences, kā arī kļūt produktīvākiem, tādējādi radot augsti apmaksātas darba vietas un veicinot lielākus nodokļu ieņēmumus. Nodokļu sistēmas izmaiņām jābūt pārdomātām, datos un izsvērtā analīzē balstītām.

Arī automašīnām gaidāmas nodokļu izmaiņas

FM rosinātajās nodokļu izmaiņās paredzētas izmaiņas arī transportlīdzekļu nodokļos un nodevās.

Finanšu ministrija gan skaidro, ka transportlīdzekļu ekspluatācijas nodoklis netiks palielināts, bet tiks piemērotas jaunas nodokļa aprēķina likmes tiem transportlīdzekļiem, kuriem CO2 izmeši ir noteikti atbilstoši jaunajai CO2 izmešu metodei. Uzņēmumu vieglo transportlīdzekļu nodokļa likmes tiks indeksētas, ņemot vērā inflācijas pieauguma tempu no 2017. gada, un, lai novērstu vecu un nolietotu vieglo auto ievešanu un reģistrēšanu Latvijā no Rietumeiropas valstīm, paredzēts arī atjaunot vieglo automobiļu reģistrācijas nodokli.